2024年8月9日に広瀬隆雄さんがトウシルで「もう少し一進一退が続くことを覚悟すべき 値幅調整は完了、日柄調整は未だ終わってない」とう記事を出されました。

またそのすぐ後の8月14日にインヴァスト証券のサイトより「市場参加者は極端な利下げシナリオを織り込み過ぎている」と利下げについて個人投資家に対して注意を促していました。さらに同じく8月14日にSBI証券サイトで「米国株は強気転換!?」と直近での意見変更があったようでした。

現状の市場状況を短期目線で私たち個人投資家が頭を整理するのに役立つと思いますので3つの記事をまとめておきました。最後まで読んで頂くことで現状の立ち位置を少しでも考えるきっかけにしてもらえたら幸いです。

ということで今回は「秋相場までの広瀬氏の見解」についてです。

【この記事をみて分かること】

・値幅調整

・日柄調整

・企業業績とバリュエーション

・雇用統計とFFレート

・リセッションのシグナル

・大統領選挙のアノマリー

・広瀬氏の意見まとめ

【イメージキャラクターは武田鉄矢さん】

GFSの無料動画 投資講座バフェッサ

~新NISAをもっと上手に活用したい方必見~

たった2時間のスキマ時間を使って

有名投資家バフェットの投資知識をスマホから学べます

値幅調整

米国を代表する株価指数であるS&P500指数は7月16日の高値5,669.67から広瀬氏が記事を書いている8月7日の5,199.50まで−8.3%の調整となりました。S&P500指数の年初来パフォーマンスは+9.0%。

一方でナスダック総合指数は7月10日の高値18,671.07から8月7日の16,195.81まで−13.3%の調整となっています。ナスダック総合指数の年初来パフォーマンスは+7.9%だったとのこと。

この点について広瀬氏は両指数ともザックリ調整したので、もう下値は限定的だと。言い直せば「値幅調整は終わった」ということだと仰っています。

ちなみに私がこの記事を書いているのが8月26日になりますがこの時点のS&P500とナスダック総合の年初来リターンをGoogleFinanceで確認しておきますね。

両指数ともに7月31日から下落をはじめてから8月5日底になっていました。そこからは広瀬氏が言っていたようにともに調整を終えて7月31日付近まで値を戻してきています。では広瀬氏は日柄調整についても言及していましたので次章で触れておきますね。

日柄調整

値幅に比べて日柄は下げ始めてから今日まで、S&P500指数の場合、未だ16立会日しか経過していないので、「日柄調整は未だ不十分」と考えるべきで、場合によっては3カ月ほど一進一退の相場が続くことを覚悟する必要があると。

また株式を巡る環境は、不透明感が増していて米国の景気がソフトランディングできる保証は無くなっていますし、大統領選挙も混沌としてきています。このような不確実性の増大はボラティリティの拡大につながったと広瀬氏は言及されていました。

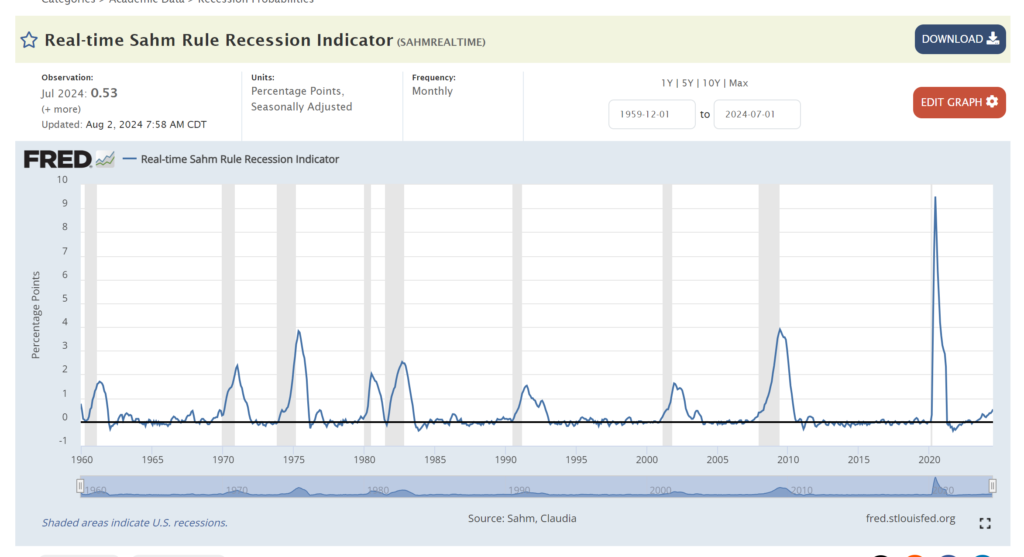

ちなみにリセッション(景気後退)を確認するうえで参考になるサーム・ルールを確認しておきます。

1950年以降において過去11回の景気後退期では全てサーム・ルールが発動していて、その精度は非常に高い景気後退シグナルとされています。

8月16日にXにもポストしましたがブルームバーグの記事で発案者であるサーム氏ご本人が「私の名前が付いた指標は米国がリセッション(景気後退)に入ったことを示しているものの、米経済はリセッションに陥っていない。過去4年半の異例の混乱により、多くの経済ツールにゆがみが生じた。」との内容が報じられていました。

このことからもソフトランディングの確証は持てないとご理解頂けるのではないでしょうか。この点について広瀬氏はマーケットの乱高下がある程度落ち着かなければ、安心して買いにくくて、もっと日柄が必要だと思うと仰っていました。

では次に企業の業績についても言及をされていましたので次章でまとめて起きますね。

企業業績とバリュエーション

まずは企業業績についてS&P500指数の1株あたり利益は2023年の実績が220.17、今年の予想が243.85、来年の予想が278.87となっています。つまり今年のEPS(1株当たり純利益)成長率は+10.8%、来年が+14.4%と予想されているとのこと。この点について広瀬氏はおおまかに言って株価指数の上昇幅がこの範囲内であれば株式バリュエーションは拡大していないということになると言っていました。

いま2024年第2四半期の決算発表シーズンを終えて、今年、来年のコンセンサスEPS予想は殆ど変化がなく、つまり市場が荒れているほどには企業業績の見通しには変化は出てないと仰っています。

そしてバリュエーションについて現在の株価収益率は約20倍で、これは過去10年の平均(17.9倍)に比べるとやや割高ですが許せる範囲内だと。なお10年債利回りは今年の年初が3.95%、現在が3.90%ですのでほとんど変わっていませんとのことでした。

ちなみに私がこのまとめ記事を作成をしている8月26日には3.787でしたのでそこまで大きな変化はなかったと考えています。

この章のまとめとして広瀬氏は企業業績の見通しには殆ど変化は無く、バリュエーション的にも少し割高だけれど、全然手を出せないほど高くはないと仰っていました。

【無料レポートのご紹介】

投資格付機関WeissRatingsの厳選25銘柄

~この期間にぜひご確認下さい~

米国株10,000銘柄以上からの厳選25銘柄

アメリカでは有料情報を日本では無料公開

ではここまで8月6日時点に広瀬氏が出されていたトウシルの記事から抜粋して見てきました。次章からは8月14日時点でのインヴァスト証券サイトでの記事にも触れておこうと思います。

雇用統計とFFレート

まず雇用統計ですが8月2日に発表された7月の失業率が予想4.1%に対し結果4.3%と大きく悪化していて、非農業部門雇用者数も予想17.5万人に対し結果11.4万人と弱い数字でした。ではその結果をしてFFレート(政策金利)の予想はどのような変化があったのでしょうか。

まず現在のFFレートは5.25〜5.50%となっていて、広瀬氏がこの記事を書いていた8月8日午後の時点での9月予想は0.50%の利下げが実施されるという確率が55.5%、0.25%の利下げの確率が44.5%となっていたとのことでした。ちなみに利下げは普通0.25%ですので、0.50%の利下げは通常の2回分に相当になります。

では利下げ幅は大きければいいのでしょうか?

この点について広瀬氏は投資家は「景気がつんのめりそうになっているのだから……ここはガッツリと大きく利下げして欲しい!」と願ってる。しかし過去にザックリとした利下げがあったケースでは、金利政策が後手に回ってしまった事例が多く、ハチャメチャ感が醸し出されると株価にとっては逆効果な事もるとも。

言い直せば「利下げ幅は大きれば大きいほど良い」という考え方は間違っていると広瀬氏は仰っていました。

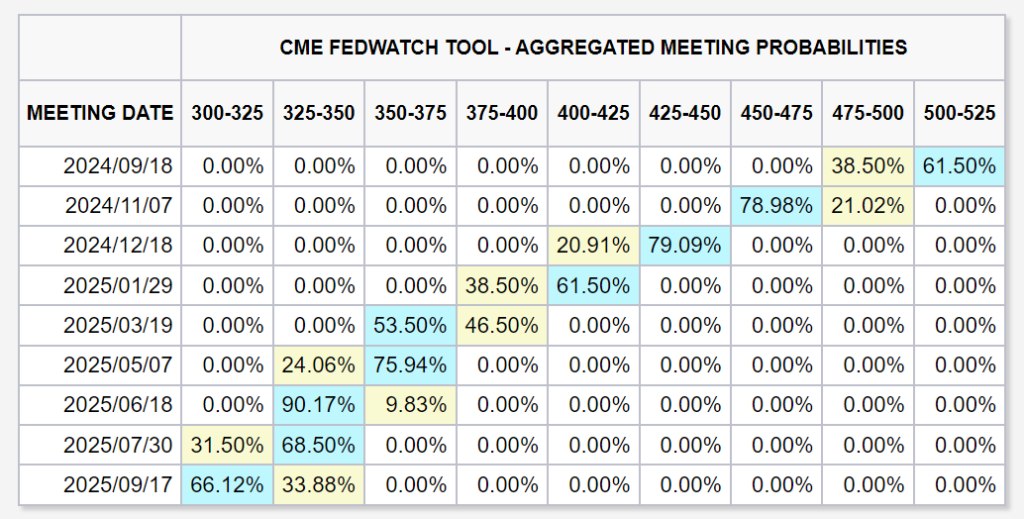

念の為にCMEフェドウォッチツールで8月26日時点の予想も確認しておこうと思います。

現時点では9月について0.25%の利下げ確率が61.50%、0.5%の利下げ確率が38.50%と後手に回らずに利下げがあるだろうと織り込んでいました。また11月の利下げ予想が0.5%が79.98%となっていました。

さらにこの記事を投稿する直前の8月26日現在ではパウエル議長のジャクソンホール会議の講演での「調整する時がきた」との発言より幅は分かりませんが9月の利下げに関してはほぼ規定路線となったのではないでしょうか。

ちなみに9月17日・18日がFOMCの予定になりますので注視しておこうと思います。またリセッションについて8月14日のSBI証券サイト「米国株は強気転換!?」で広瀬氏が言及されていましたので次章でまとめておきますね。

リセッションのシグナル

「株価には先見性がある」と言われていて、どんな経済指標より早く株式市場は不況の到来をシグナルする傾向があるとのことです。

その法則が知られているので、今回の株価指数がスルスル下げ始めたときも(すわ不況の到来か?)と市場参加者は固唾を呑んだと。しかしS&P500指数の下げ幅-9.7%はリセッションの到来を告げるような極端な下げとは言えないと仰っていました。

ちなみに直近の2回のリセッションのエピソードを検証すると、新型コロナが世界的不況を招いたケースでは2020年2月19日のS&P500指数3393の高値から3月23日の安値2192まで-35%下落。その前のリーマンショックの時は、2007年10月の高値1576から2009年3月の安値667まで-57%の大きな下げになりました。

つまり今回の調整幅は極めて小さいため「これは不況の前兆だ!」と確信を持って宣言できないと広瀬氏は言っています。

今回、マーケットが下げる過程で市場参加者のセンチメントは大きく悲観に傾き、トレーダーは過度のレバレッジを用いたポジションを手仕舞いしたと言います。浮ついたムードは消え失せたていて過熱感は払拭されたと広瀬氏は仰っています。

さらに投資家が債券に避難した関係で長期債が買われ、7月の始めには4.45%だった米国10年債の利回りは現在3.9%まで下がっているとのこと。これは株式の理論価値という観点からは歓迎すべきことで、なぜなら長期金利と株式バリュエーションはシーソーの関係にあり、長期金利が低下すれば株式の理論価値は上がるからと広瀬氏は仰っています。

この点については傾向になりますので可能性が高まっているくらいで認識しておけるといいのではないでしょうか。では最後に広瀬氏は大統領選挙について言及していましたので次章でまとめておきますね。

大統領選挙のアノマリー

8月6日、民主党大統領候補カマラ・ハリスは副大統領候補にティム・ワルツを選びました。これで共和党、民主党の大統領候補、副大統領候補は全て揃い、本格的に選挙戦がキックオフされたことになります。

広瀬氏が記事を書いていた際のアンケート調査ではハリスの人気がうなぎのぼりになっており、共和党のトランプ候補の人気を上回っているとのこと。

現在の両候補の人気の差は僅かであり、選挙戦は未だ五分五分と考えたほうが良いと仰っていました。

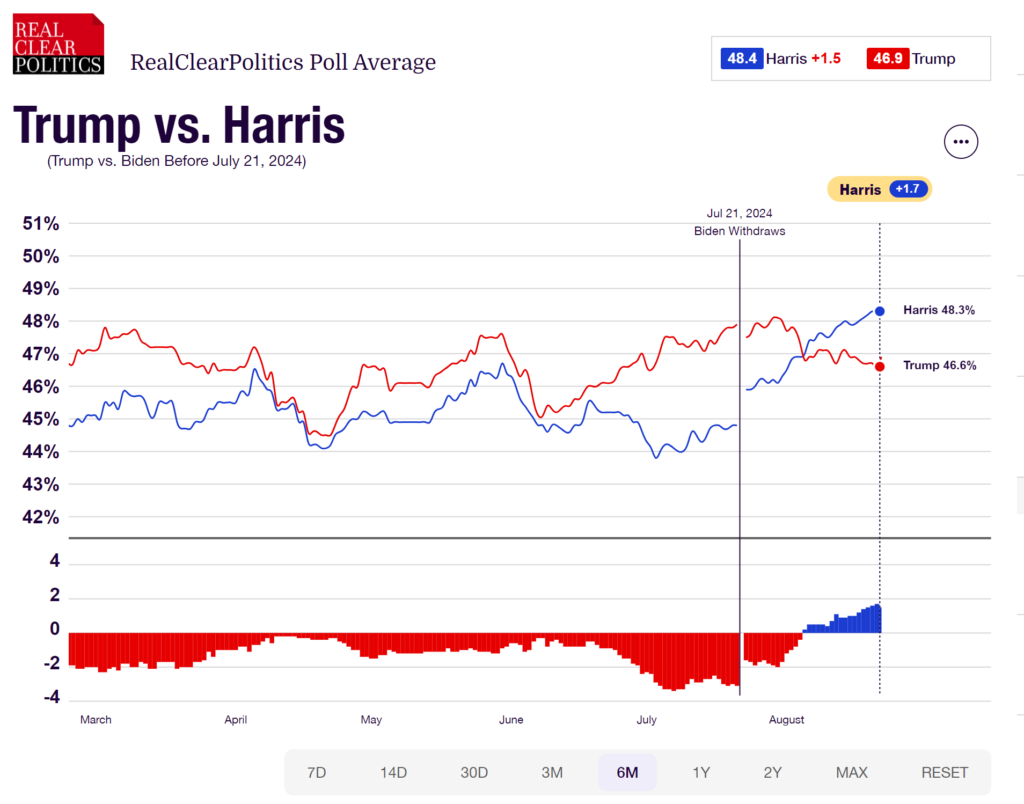

この記事を作成している8月26日現在の支持率を確認しておこうと思います。

ハリスさん:48.4%

トランプさん:46.9%

ハリスさん(民主党)が若干ですが支持がある状況になっていました。

そしてそろそろ民主党が勝つケースも想定したほうが良いと思うと広瀬氏は言っていいて、それと言うのも大統領選挙の年の株式市場は選挙の結果でパフォーマンスが大きく変わってくるからと。ちなみに現職の大統領が所属する政党(=今回は民主党)が政権を維持するシナリオでは株式市場は大きく上げるのですがその理由は市場参加者が政策の継続性、連続性を好むからと言います。

第二次世界大戦後の過去80年で大統領選挙が戦われた回数は20回、そのうち10回は現職大統領の所属政党が勝ち、残りの10回は負けていたとのことで現職の大統領の所属政党が大統領府を支配する場合、株式市場は秋に押し目を作らず年末まで堅調に推移するのが通例だったと仰っています。

するともし今回民主党が勝利するのであれば9・10月に軟調な株式市場を想定するのは経験則に反すると広瀬氏は予想をされていました。

広瀬氏の意見まとめ

企業業績の見通しには殆ど変化は無く、バリュエーション的にも少し割高だけれど、全然手を出せないほど高くないと。

そのため積み立て投資で米国の株価指数をまるごと買っているような投資家は、株価が下がった今のような局面で普段より多い株数を買うことにより平均買付単価を抑える、いわゆる「ドルコスト平均法」を励行すべきだと言っていました。

また今回の米国株の調整は小幅にとどまりましたが株式市場が不況の到来を予告していると言うには、あまりにも下げ幅が小さすぎると広瀬氏は言います。

その反面で過熱感は無くなり、長期金利が低下したこともあって株式バリュエーションにはむしろプラスだと考えられるとのこと。

大統領選挙で民主党が勝つシナリオでは秋相場に大きな押し目は無いと経験則的に考えることが出来ると広瀬氏は予想されていました。

みなさんは大統領選挙までと以後でどのような市場になるとお考えでしょうか。個人的には利下げによる変動は小さく選挙後に年末に向けて上昇していくと考えています。

もちろん絶対はありませんが広瀬氏が仰るように「秋相場に大きな押し目は無いと経験則的に考えることが出来ると」という点については理解をしておいてその状況にあわせて年末へ向けてエントリーを検討しようと考えています。

ご自身でもどうポジションを取られるかを検討をしておかれるといいのではないかと思います。この記事が検討時の参考になれば幸いです。

最後まで読んでいただきましてありがとうございました!

【無料で使える分析ツール満載】

おすすめ投資アプリのmoomoo証券

・無料登録で分析ツールが使い放題

・有名投資家ポートフォリオを見れる

・ヒートマップで市場の動向を把握

詳細にご興味がある方はぜひ下の記事で確認してみて下さい

※当ブログではアフェリエイトによる広告を掲載しています※